早めに備える!!はじまる!!新NISA

皆さんこんにちは。

NBC坂井です。

本日は2024年から生まれ変わる新NISAについてのお話です。

□NISAって?

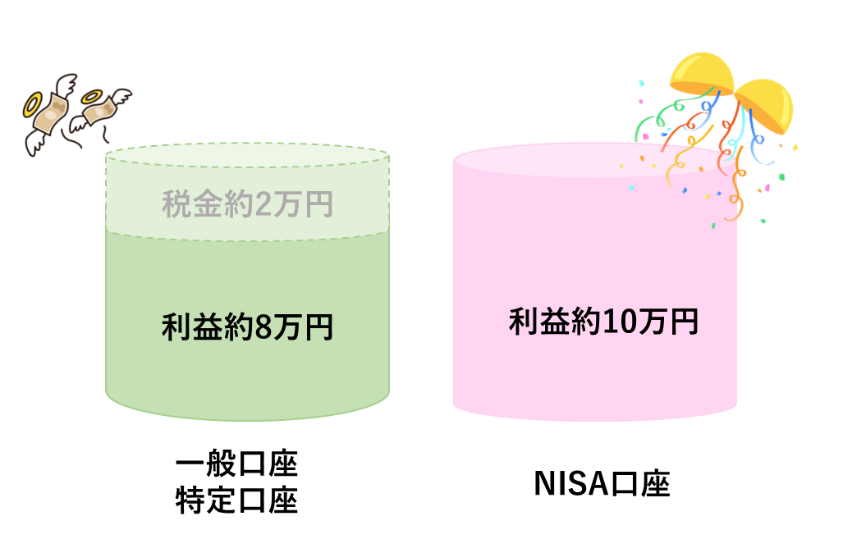

そもそもNISA(少額投資非課税制度)とは、投資収益に係る税金が非課税となる制度です。

投資収益とは、株式や投資信託を売却して得た利益や、配当金、分配金のことを言います。

本来はこの収益に対して、約20%の税金がかかります。収益が10万円であれば、約2万円の税金がかかりますが、これが非課税になるわけですから、メリットは大きいですよね!

□NISAって何?

新NISAは2024年1月からスタートします。

そもそもNISAって何なんだ?

よくわからない・・・という方のために、現行のNISAをおさらいしましょう。

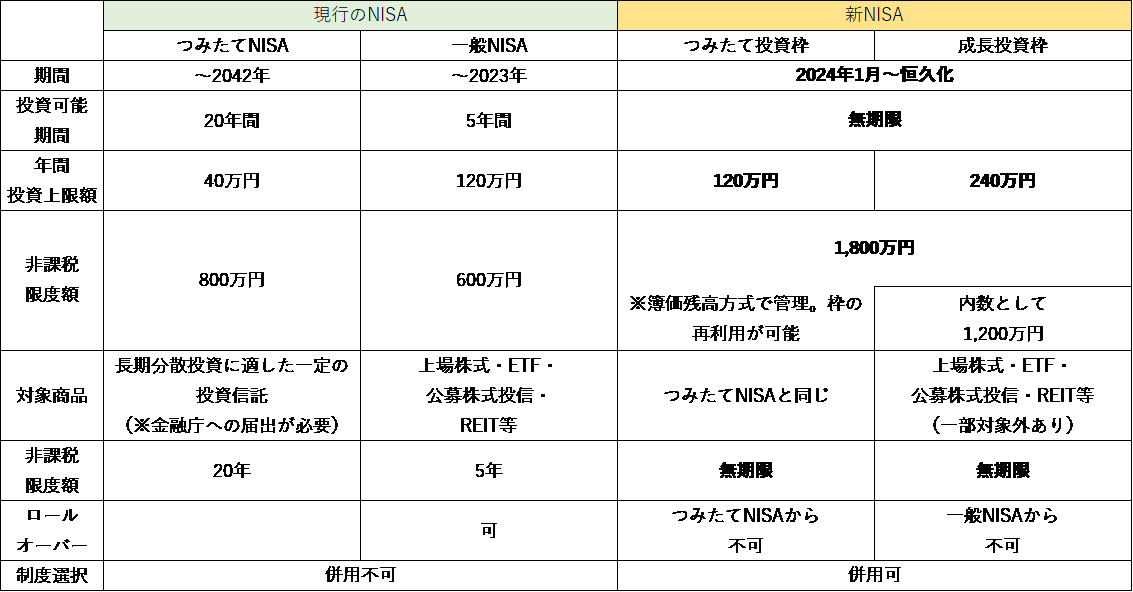

「つみたてNISA」は投資期限が2042年までで、非課税で保有できる期間は最長20年間。年間の購入額の上限は40万円で非課税枠で保有できる投資総額は最大800万円となっています。

一方、「一般NISA」は投資期限が2023年までで、非課税枠で保有できる期間は最長5年となっています。年間の購入額の上限は120万円。非課税で保有できる投資総額は最大600万円です。

「つみたてNISA」と「一般NISA」は併用できず、どちらか1つしか選ぶことができませんでした。また、期限ごとにロールオーバーする必要もありました。

簡単にまとめると、これが現行のNISAです。

ロールオーバーってなんだ・・・そう思った方のために、補足です。

現行の一般NISAでは5年の非課税期間が終わった後、3つの選択肢がありました。

①新しいNISA口座へ移す

②課税口座へ移す

③売却する

ロールオーバーとは、NISA口座の非課税期間終了後、保有している金融商品を新しいNISA口座へ移すことを指します。

□何が変わる?

これまでは「つみたてNISA」、「一般NISA」ともに、利用できる期限がありました。

新NISAは恒久的なものとして、非課税枠で保有できる期間も無期限となります。

新NISAでは、長期の積立を目的に投資信託だけを購入する「つみたて投資枠」と、上場企業の株式などを購入できる「成長投資枠」を設け、併用可能です。

年間の投資の上限額については、「つみたて投資枠」が120万円。「成長投資枠」が240万円、合計で360万円となります。さらに、非課税で保有できる資産の限度は2つの枠の合計で最大1,800万円とし、成長投資枠はこのうち1,200万円以内に抑えることとしています。現行の「一般NISA」や「積立NISA」で投資をしている人も、新たなNISAは、上限まで利用することができます。

現行制度では、一般NISAの場合、5年の非課税保有期間を経過した場合、ロールオーバー等の手続きが必要でしたが、新NISAではこういった手続きが不要になります。期間的な制限や手続きがなくなることで、格段に運用が楽になります。

□生涯非課税限度額の設定

前述した通り、新NISAでは最大1,800万円の非課税限度額が設定されます。

現行の一般NISAの場合、非課税限度額は600万円(120万円×5年)なので、これだけでも大きな変更のように感じます。

この非課税限度額は生涯利用することができ、「簿価(=取得単価)」で総枠を管理します。

簿価で管理されるため、換金した時に空きができた枠を再利用することができます。

どういうことかというと、例えば100万円で購入した投資信託が、150万円に値上がりした後に売却した場合、簿価(=取得金額)の100万円部分が再度利用できることになります。

結婚や出産、車の購入などのライフイベント等の急な支出のために、売却し換金をしたケースでも枠を改めて使えます。

iDecoのように原則60歳まで引き出せないという事が無いので、使い勝手は良いかもしれません。

今回は新NISAに関する話でしたが、ご自身や従業員の資産形成については真剣に取り組むべき課題かと思います。

様々な制度や金融商品がありますので、一つ一つ情報を整理して資産形成に取り組んでみてください。