インボイス制度への対応

いつも本ブログを閲覧頂きありがとうございます。

NBC資金を増やすコンサルティング株式会社の杉浦です。

現在、様々な会社様がインボイス制度への対応を迫られているのではないでしょうか?2023年10月1日から始まるに当たり様々な変更があります。本日は、インボイス制度とついて整理していきます。

□適格請求書とは

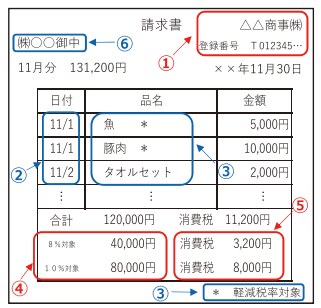

適格請求書(インボイス)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。※1具体的な記載事項は、①登録番号、②日付、③役務内容、④適用税率、⑤消費税額等、⑥受取事業者になっています。

出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き」

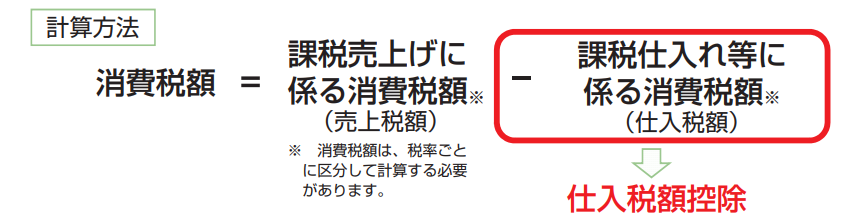

上記の記載事項を満たしていない場合、仕入税額控除を受けることができません。仕入税額控除とは、消費税の税額計算における仕入税額のマイナスです。

出典:国税庁「適格請求書等保存方式 の概要」

こちらの適格請求書による仕入税額控除が受けることができない場合、納税消費税がこれまでよりも増加してしまう恐れがあります。

□事前準備に必要なこと

事前準備に必要な項目が国税庁からも発信されています。

[登録]

✓売上先がインボイスを必要とするか検討しましょう

✓登録を受けた場合・受けなかった場合について検討しましょう

✓登録を受ける場合は、登録申請書を提出しましょう。

[売手側]

✓取引ごとにどのような書類を交付しているか確認しましょう

✓交付している書類等につきどう見直せばインボイスとなるか検討しましょう

✓売上先に登録を受けた旨やインボイスの交付方法等を共有しましょう

✓インボイスの写しの保存方法や売上税額の計算方法を検討しましょう

✓必要に応じて価格の見直しも検討しましょう。

[買手側]

✓2割特例や簡易課税制度を適用するかを確認しましょう

✓継続的な取引については、仕入先から受け取る請求書等が記載事項を満たしているかを確認し、必要に応じて仕入先とも相談しましょう

✓受け取った請求書等をどのように保存・管理するか検討しましょう

✓帳簿への記載方法や仕入税額の計算方法を検討しましょう

出典:国税庁「適格請求書等保存方式(インボイス制度)の手引き」

2023年10月1日以降はこちらのインボイスを用いた取引に移行します。早めに準備するのが得策です。また10月以降の取引でどんな業務が増えるのか(請求書授受、会計ソフトへの入力、電子データの保管)を可視化することができると良いかもしれません。

□最後に

現在、インボイス制度、並びに電子帳簿保存法に効率的に対応するためのシステムが話題となっています。経理業務が膨れ上がる可能性があるインボイス制度に対して、一早く対応すべく、システム導入を検討するのはいかがでしょうか?

杉浦