『一億総株主』~貯蓄から投資へは進むのか?~

みなさんこんにちは。

NBC坂井です。

最近何かとニュースになる資産所得倍増プラン。

簡単に言うと、新しい資本主義の実現に向けて、

労働所得だけではなく、投資も活用し総合的に資産を増やしていきましょうというものです。

現在日本人で投資をしている人の割合は、約2割と言われていますが、

コロナで収入が不安定になっている中で、投資に回す余裕がないという人が多くいるのも事実です。

タンスや銀行に眠っているお金を掘り起こして、お金に働いてもらうというのは、

ここだけを切り取ってみると、私たちにもメリットがありそうですが、

ある程度のリスクを許容できる生活基盤がなければ実現しないですし、

投資先の選び方、分散投資等リテラシーの向上も必要になってきます。

【親世代が貯金好きな理由?】

「貯金は大事!ちゃんと貯金しなさい」

子どものころ親にそう言われたことはないでしょうか?

親世代、祖父母世代は貯蓄好きなイメージがありますが、

その理由を普通預金金利から紐解いてみました。

その理由を普通預金金利から紐解いてみました。

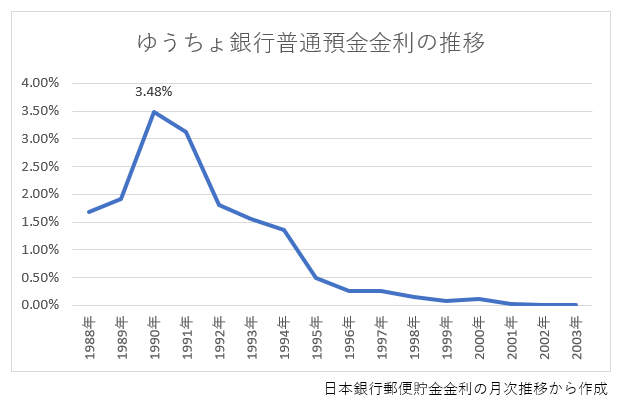

■1990年ゆうちょ銀行の普通預金に100万円を

預け入れたとすると・・・

当時の金利が3.48%ですから、1年後には

103万4,800円。

何もしなくても年間約3万円も増えたのです。

定期預金では6%になるものもありましたので、

なんとなく貯金好きなのも分かる気がします。

しかし今はどうでしょうか?

■今ゆうちょ銀行に100万円を預け入れたとすると、金利が0.001%です。

100万円を10年預け入れても100万100円にしかなりません…

金利は下がって利息は付かない。物価は高騰し、お金の価値は下がっていく。

目をそむけたくなるような現実です。

【リスクの許容と最大限のリスクヘッジ】

国として投資による資産形成を促しているのは、自助努力によって自分たちの生活を守るようにとのメッセージなのだと私は思っています。

国として投資による資産形成を促しているのは、自助努力によって自分たちの生活を守るようにとのメッセージなのだと私は思っています。

私は普段保険のお話をさせていただくことが多いのですが、最近一段と保険不要論の論調が強まっていると思います。

病気に対する備えに対して、貯蓄と投資、高額療養で賄うという人も多くいらっしゃいますが、リスクを許容して資産形成していく時代になれば、国の社会保障はあてにはなりません。

今後どの程度のリスクを許容できるのかを見極めたうえで、ご自身のポートフォリオを作っていく必要がありそうですね。