インボイス制度の対応進んでますか?

皆さん、こんにちは

NBC資金を増やすコンサルティング㈱の櫻庭です。

2023年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が導入されます。

今回のブログではインボイス制度の内容についてまとめました。

・インボイス制度とは

インボイス制度とは「適格請求書保存方式」のことをいいます。所定の記載要件を満たした請求書などが「適格請求書(インボイス)」です。インボイスの発行または保存により、消費税の仕入額控除を受けることが可能です。

インボイス制度は売り手側、買い手側双方に適用されます。売り手側は、取引相手(買い手)から求められたときには、インボイスを交付しなければなりません。買い手側は、原則として取引相手(売り手)から交付を受けたインボイスの保存が必要となります。

・インボイス導入の準備

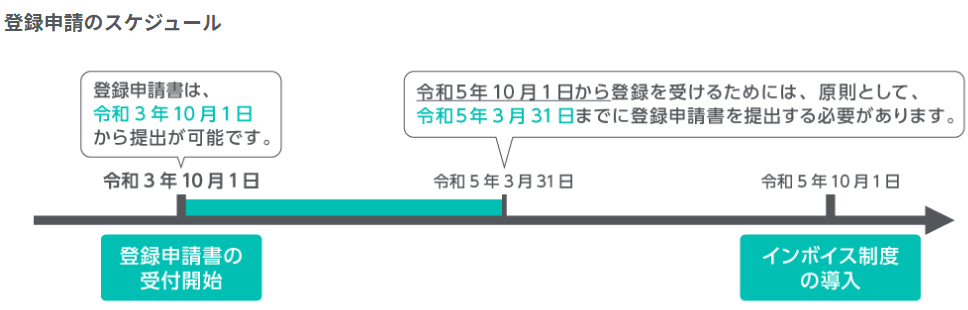

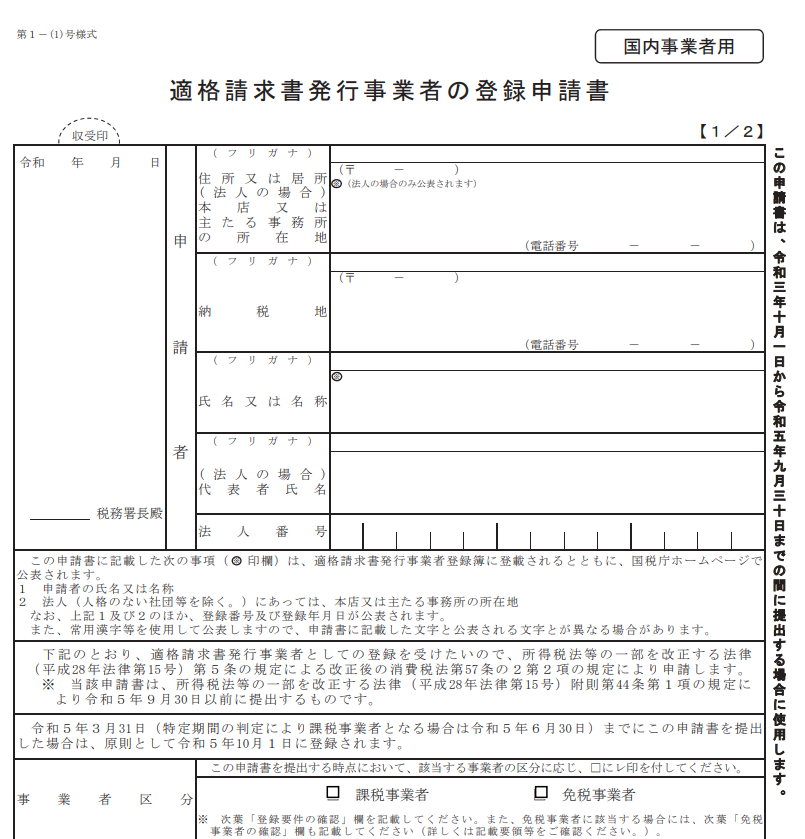

インボイスを発行するためには適格請求書発行事業者になる必要があり、適格請求書発行事業者に

なるには、登録申請書を税務署に提出します。

インボイス制度がスタートする2023年10月1日から登録を受けるためには、2023年3月31日までに登録申請書を税務署に提出する必要があります。登録申請書の提出は2021年10月1日から可能のため、税務署への届出により適格事業者の登録番号を取得することができます。

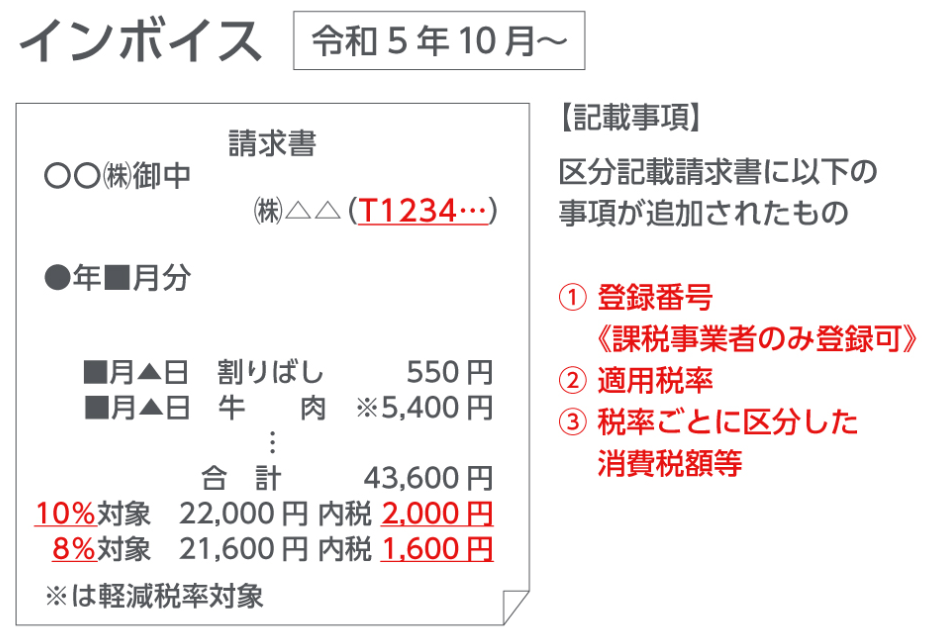

・インボイスと現行の「区分記載請求書」との違い

インボイスは現行の「区分記載請求書」の記載事項に加え、次の3つが追加されています。

(1)登録番号(課税事業者のみ登録可)

(2)適用税率

(3)税率ごとに区分した消費税額等

・免税事業者への影響

免税事業者は適格請求書発行事業者になることはできません。

そのため免税事業者(課税売上高1,000万円以下)は、インボイスを発行できる適格請求書発行事業者になるため課税事業者になるかどうか、選択を迫られる可能性があります。適格請求書発行事業者になると、年間の売上高が1,000万円以下であっても免税事業者にはならず、消費税の申告義務が生じます。

課税事業者にならないと、課税事業者と取引をしてもらえない事態も想定されるといわれています。

中小企業や個人事業主などにとっては、避けて通れない選択といえるでしょう。

・まとめ

2023年10月1日から、消費税の仕入税額控除の方式としてインボイス制度がスタートします。

インボイスは適格請求書発行事業者にならなければ発行することができません。保存の義務も生じます。そのため、企業はもちろんのこと、個人事業主にも対応が迫られています。

事前にしっかりと準備をし、インボイス制度のスタートに備えましょう。

NBC櫻庭