ゼロゼロ融資の真実

みなさん、こんにちは。NBCの野呂です。

11月17日から「ゼロゼロ融資の真実」というタイトルでセミナーを開催しています。

本ブログでも紹介させていただきます。

□ゼロゼロ融資とは

ゼロゼロ融資は、新型コロナウィルスの感染拡大で売り上げが減った中小企業を対象に、金融機関が担保なしでお金を貸し出す制度で、本来は借り手が金融機関に支払う利子を3年間、国や都道府県が負担し、返済できない場合の保証もつく。20年3月に始まり、民間金融機関の新規受け付けは21年3月で、政府系金融機関も22年9月末で終えました。

□ゼロゼロ融資で救われた会社も多い

多くの企業の経営環境が悪化したにもかかわらず、手厚い支援の効果で、21年の企業の倒産件数は歴史的な低水準で推移しました。

東京商工リサーチによると、21年の企業倒産(負債額1000万円以上)は6030件。好景気に沸いたバブル期の1990年(6468件)をも下回り、高度経済成長期の64年(4212件)に次ぐ異例の低水準となりました。

ゼロゼロ融資を中心とするコロナ対応融資の貸出総額はなんと56兆円を超え、売り上げが急減した事業者にとって、まさに命綱となりました。

□会社の倒産が増えてきている

多くの会社を救ったゼロゼロ融資ですが、ゼロゼロ融資を受けた企業の倒産件数も増えてきています。帝国データバンクによれば、22年4~9月に倒産した企業のうち、ゼロゼロ融資など「コロナ融資後」の倒産件数は202件で、前年同期の約2.6倍に上りました。

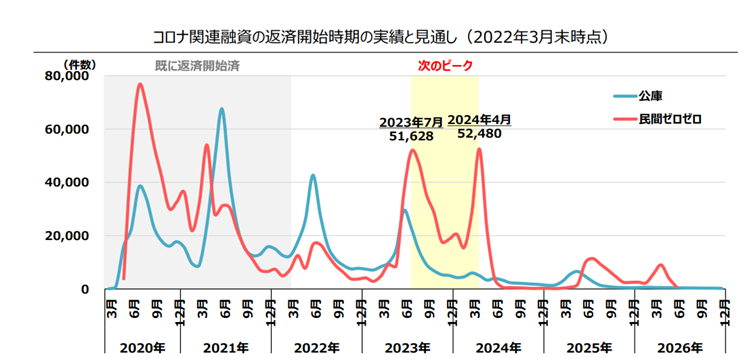

東京商工リサーチが10月に約5200社を対象に実施した調査によれば、中小企業の33.0%、実に3社に1社が「過剰債務」と回答しています。ゼロゼロ融資の返済が一部の企業で始まり、23年7月~24年4月には民間のゼロゼロ融資の返済開始のピークを迎えようとしています。

(中小企業庁/https://www.chusho.meti.go.jp/koukai/shingikai/kinyu/007/02.pdf)

コロナ禍で売り上げが回復しておらず、更に今春以降、物価高や円安の影響もあって、返済に向けた収益力の回復が課題になっている会社も多くあります。

倒産した会社は、これらの影響もあり資金繰りが追いつかなくなったとみられます。

□中小企業の負担減へ新制度を検討

読売新聞(2022年10月31日)によると、ゼロゼロ融資の返済負担を軽減するため、政府が創設する借り換え保証制度を検討しています。元本の返済が始まれば更なる倒産が増加するとの懸念もあるため、政府は借り換え保証制度を通じて、返済時期の先延ばしと収益力の強化を図る考えのようです。保証限度額として、民間金融機関のゼロゼロ融資上限額である6000万円を上回る1億円に設定し、新たな資金調達をしやすく、業態転換など事業の立て直しを支援します。100%保証の融資は借り換え後も保証を維持し、保証料は低水準に設定。保証の対象期間は10年以内とし、借り換えた場合の元本の返済は最長5年間猶予するとの報道。

ただし、借り換えには条件を設け、収益力を強化するための計画書を金融機関と作成することを求め、事業再建に実効性を持たせる方針のようです。

□どのような経営をするべきか

ゼロゼロ融資であっても企業にとって『借金』であることに変わりはありません。

返済期間の延長など金融機関の対応にも限界があり、金融支援の打ち切りなどがあれば、経営のやりくりは難しい局面となるでしょう。

政府主導の負担軽減をあてにするのではなく、自社で資金繰りを改善し、銀行借入に依存しない経営に舵を切るべきなのです。

多くの社長は、銀行からの借入にも関わらず、自社で生み出した資金と思いこんでいる方が多くいます。また、会社の心臓部である資金を、経理や税理士に任せっきりにしている社長も多くいます。こういった社長は、即刻経営を改めた方が良いでしょう。

どのようにして、借入を減らし自社の自己資金を増やすのか、その秘訣を本セミナーでお伝えしていきます。

□特にこのようにお悩みの社長は必聴!

◇ゼロゼロ融資に不安を感じている方

◇多額の借入金があり、返済に不安を感じている方

◇売上が下がり、経営が苦しい。

◇借入金を計画的に返済したいが、上手く計画が立てられない。

11月10日の日本経済新聞(朝刊)にも掲載していただきました。

是非、多くの皆さんご参加ください。