電子帳簿保存法における「電子取引データの保存」方法について

いつも本ブログを閲覧頂きありがとうございます。NBC資金を増やすコンサルティング株式会社の杉浦です。

今月から電子帳簿保存法の2年間の猶予期間が終了し、多くの企業が対応迫られているのではないでしょうか?そんな電子帳簿保存法への対応について、以前もご紹介しましたが、本ブログで改めて整理しご紹介させて頂きます。

□電子帳簿保存法の概要

「電子帳簿保存法(電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律)とは、各税法で原則紙での保存が義務づけられている帳簿書類について、一定の要件を満たした上で電磁的記録(電子データ)による保存を可能とすること、及び電子的に授受した取引情報の保存義務等を定めた法律」を言います。

参照:国税庁「電子帳簿保存法が改正されました」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021005-038.pdf

参照先にもある通り、今まで紙で保管していた領収書等をPDFなどで保存できること、またメールなどでの取引情報の保存を義務としています。つまり電子帳簿保存法では、電子データやオンラインでの取引情報の正しい管理方法を規定しています。

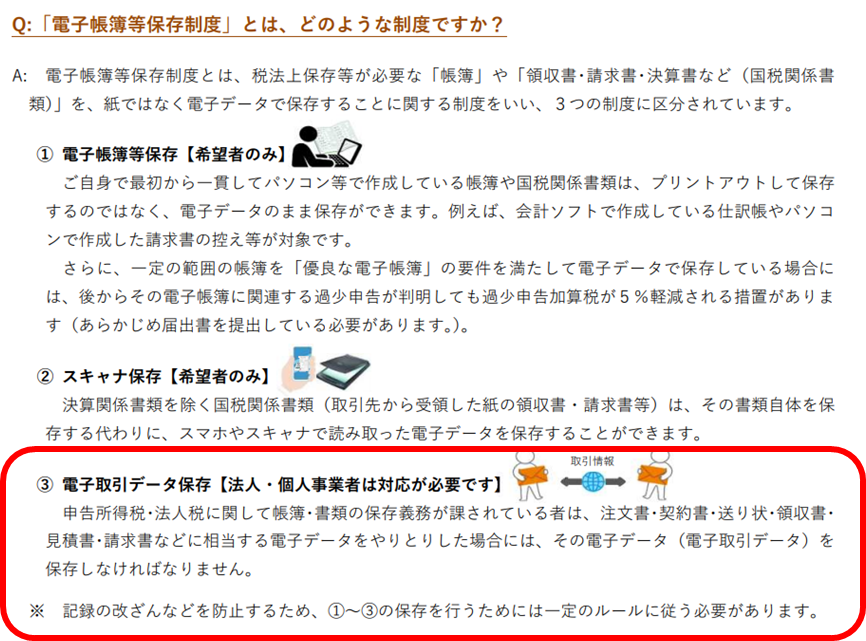

そして電子帳簿保存法が求める管理方法には3つありますが、今回は特に下図にて赤枠で囲った、電子取引データ保存について解説します。ちなみにここで言う電子取引データとは、注文書や契約書、請求書などの対会社でのやりとりで発生する電子データもあれば、個人が発行する領収書も該当します。

参照:国税庁「電子帳簿保存法の内容が改正されました~令和5年度税制改正による電子帳簿等保存制度の見直しの概要~」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0023003-082.pdf

□電子取引データ保存の方法について

電子取引データ保存については、

システムを導入する

システムを導入せずに対応する

のいずれか2つの方法に分けることができます。

システムを導入する場合は、様々なITツールを駆使して対応します。例えば、楽楽精査やマネーフォワード、弥生会計等のソフトは電子帳簿保存法に対応しており、様々なソリューションを活用することができます。現時点で上記のようなソフトを利用している会社は、当該ソフトにより電子帳簿保存法に対応できるか確認することをお勧めします。

一方でシステムを導入せずに対応する場合は、次に解説する国税庁から求められる要件を満たす電子取引データや保存方法であるかを最終的に顧問税理士に確認していただくことになります。

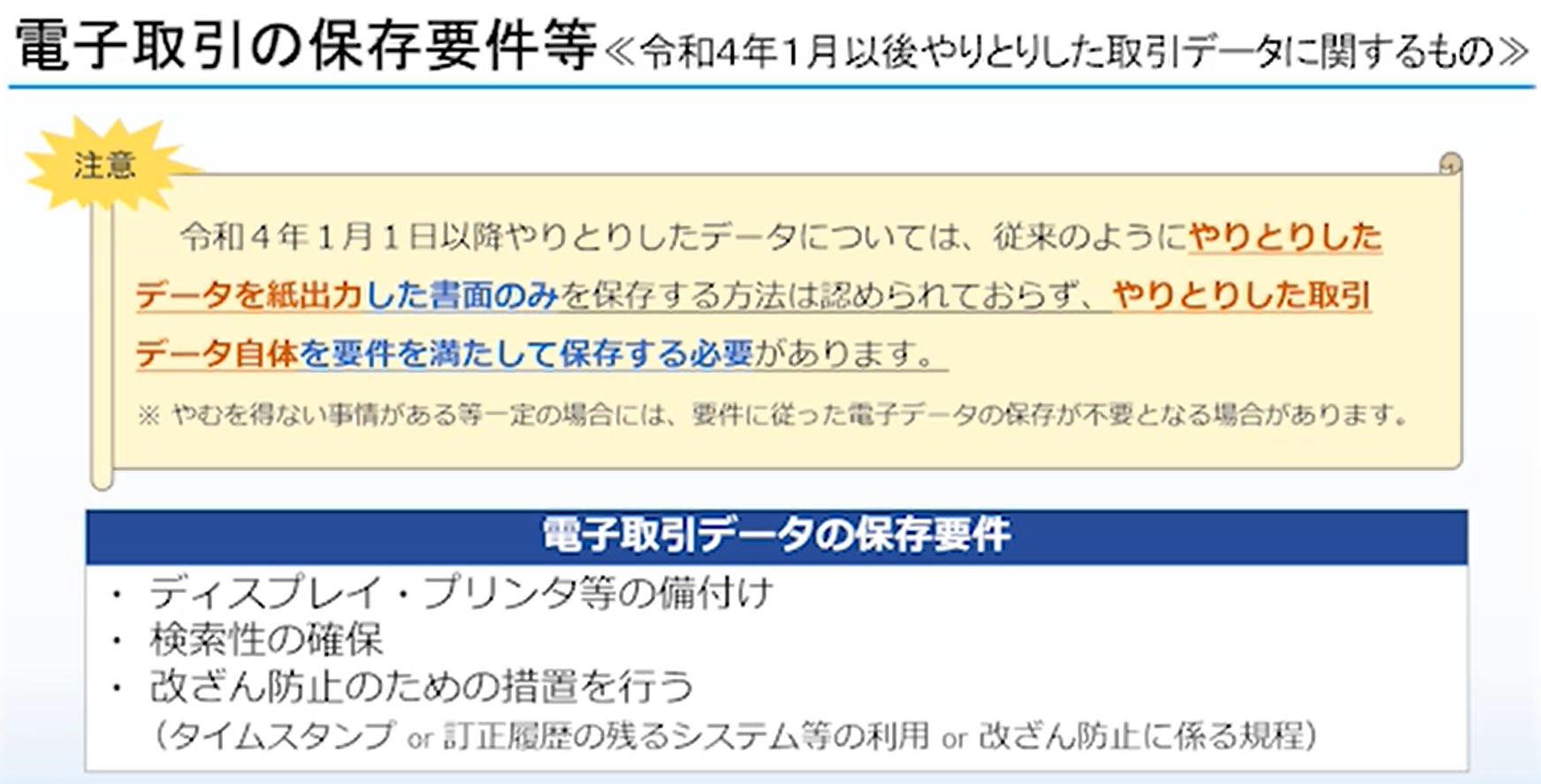

□電子取引データ保存に関する要件

電子取引データを保存するにあたり、国税庁からは真実性と可視性の確保を求められています。

具体的には、

1.ディスプレイ・プリンタ等の備付け

2.検索性の確保

3.改ざん防止のための措置を行う

が必要になります。

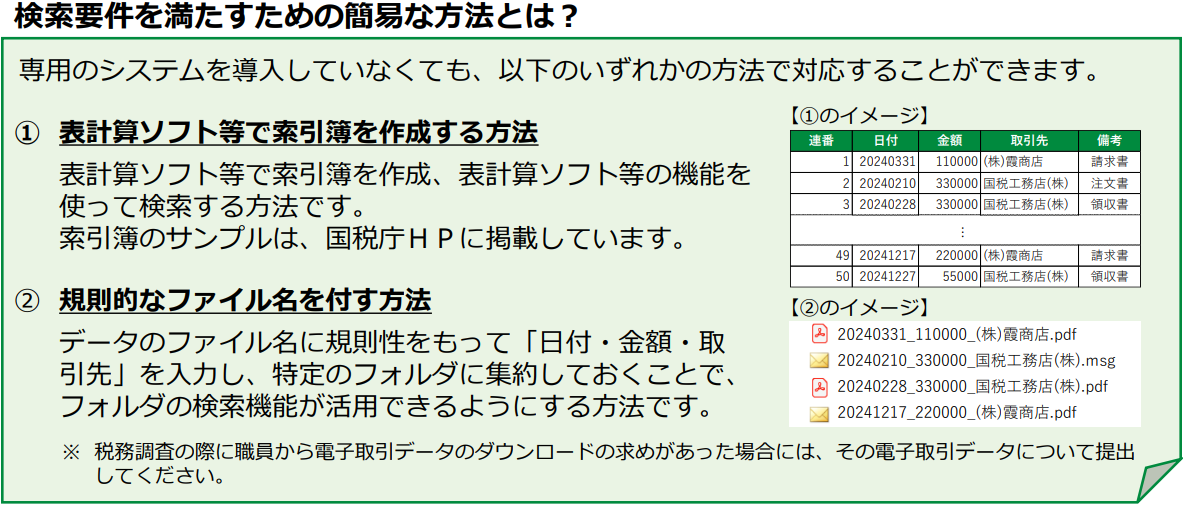

特に2と3をどのように導入すれば良いのか分からない方もいると思いますので、詳細をご説明します。

2.検索性の確保については、

・表計算ソフトなどで検索簿を作成する方法

・規則的なファイル名を付す方法

のいずれか2通りの方法があります。

参照:国税庁「検索簿の作成例」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/excel/0021006-031_c.xlsx

どちらの方法にせよ、全ての電子取引データを一元管理する必要があるので、自社でどのような方式で進めるのかを決定します。

3.改ざん防止のための措置については、社内で訂正や削除を防止する規程を整備しておくことで対応します。次の規程例を参考に、顧問税理士と自社に合ったものを作成してみてください。

参照:国税庁「電子取引データの訂正及び削除の防止に関する事務処理規程(法人の例)」

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/word/0021006-031_d.docx

ちなみに、先に提示したITツールを導入している場合も、できる限り事務処理規程は別途制定しておくことが望ましいです。

□最後に

本格運用が始まったばかりの電子帳簿保存法ですが、まだまだ方針を決定していない企業も多いと思います。なるべく早めに方針を定めて、実務処理を安定させて頂くのが良いかと存じます。

杉浦