やりすぎ相続税対策失敗談!!~不動産購入にはご注意を~

みなさんこんにちは。NBCの坂井です。

今日は日本を代表する経営者稲盛和夫氏、平和に構築に貢献したゴルバチョフ元大統領の訃報が飛び込んできました。

現代に大きな影響を与えた彼らの功績と想いは、これから先も後世に受け継がれていくことと思います。

さて、本日のテーマは『やりすぎ相続税対策』についてです。

さて、本日のテーマは『やりすぎ相続税対策』についてです。

今年4月様々な業界で注目されていた相続税をめぐる訴訟について、

最高裁の判決が出ました。

【判決】

原告が敗訴し、追徴課税約3.3億円!!

相続人は不服として提訴していましたが、最高裁は上告を棄却しました。

【登場人物と経緯】

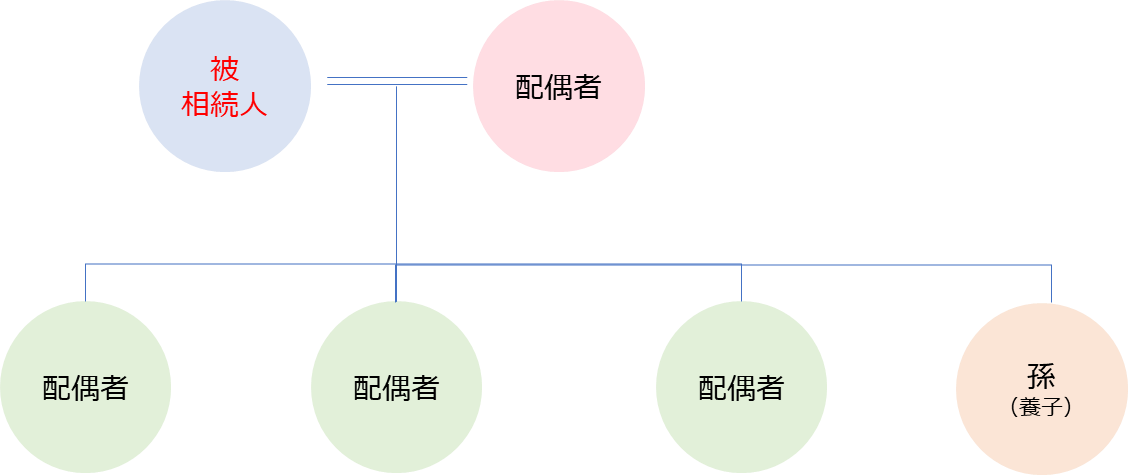

今回の登場人物は、被相続人、妻、子(3人)、孫(被相続人の養子)の5人。

被相続人は94歳で亡くなりましたが、90歳の時都内の賃貸マンションと91歳の時郊外の賃貸マンションを購入していました。

合計購入額は約14億円で、この被相続人はマンション購入にあたり銀行から約10億円を借入していました。

【伝家の宝刀~総則6項~】

相続人は路線価に従い、評価額は2棟合計で約3億円ほどとし、

債務を差し引き、相続税を「0円」と申告。

ところが国税は、伝家の宝刀”総則6項“を適用し、

路線価による評価は適当ではないという事で、国税はこれを否認、

3.3億円を追徴課税したのです。

総則6項とは、財産評価基本通達の総則の第6項のことで、

「通達によって著しく不適当と認定できるケースに限り国税庁長官の評価を受けて評価する」と規定しています。

つまりは、最終的には国税側の意見が適用されるという事です。

【なぜ敗訴】

この裁判のポイントは下記だと思います。

①路線価評価額がマンションの実勢価格を反映していない

②明らかに相続税を圧縮することが目的

・マンション購入時の被相続人の年齢が高齢

・銀行が作成した稟議書に「相続税対策のための」との記載

・孫と養子縁組し法定相続人とすることで、基礎控除額を増やした

③ 2棟のうち1棟を相続後売却しています。

今回は不動産についてのお話でしたが、

過去には自社株についてもこの総則6項が適用されたケースが何度かあります。

不動産にしろ自社株にしろ、オーナー経営者にとっては頭の痛い話かと思います。

また、今回は税法上の相続に着目しましたが、いわゆる『争続』となるパターンでは、

民法上の議論が持ち出されることが多くなります。

こちらに関しては、ご自身が元気なうちに、時間をかけて対応していくことが必要となります。

相続に関してご相談がありましたら、是非お気軽にお問い合わせください。